Новини виробників

- Головна

- Прес-центр

- Новини виробників

- Європейський ринок VRF систем 2024 року

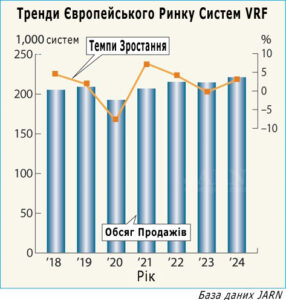

У 2024 році Європа зафіксувала помірне економічне зростання, оскільки процентні ставки стабілізувалися, а туристична галузь повернулася до допандемічного рівня. Незважаючи на затримки початку будівництва через політичну невизначеність і невизначеність щодо субсидій, видання JARN оцінює, що європейський ринок систем VRF у 2024 році продемонстрував незначне однозначне зростання порівняно з 2023 роком. Цінова конкуренція почала активізувати VRF-ринок регіону.

У готельному сегменті спостерігалося поступове відновлення попиту на системи VRF, тоді як запити на офісні приміщення значно знизилися через інфляцію, тривалу енергетичну кризу та зростання вартості будівельних матеріалів.

Попит на заміну обладнання в Європі становив близько 60% продажів VRF-систем. З огляду на типовий 15-річний термін служби, системи, встановлені в особливо спекотне літо 2003 року, нині потребують заміни.

Законодавство керує ринком Європа прискорила заходи з декарбонізації у 2024 році завдяки новим нормативним актам.

Наприклад, Регламент ЄС щодо фторвмісних (F) холодоагентів суттєво обмежив обсяги гідрофторвуглеців, доступних для кліматичного сектору, починаючи з 2025 року. Це сприяло впровадженню VRF-систем з альтернативними холодоагентами. Крім того, Регламент щодо екологічного дизайну продукції (ESPR) стимулював використання інверторних VRF-систем — технології, що знижує енергоспоживання.

Ініціатива REPowerEU від Єврокомісії значно прискорила інтеграцію теплових насосів, що є критично важливим для декарбонізації будівель. Системи VRF також активно використовують повітряно-повітряні теплові насоси.

Окремі європейські країни почали впроваджувати екологічні стандарти для комерційної нерухомості, відкриваючи нові можливості для VRF-сектора.

У 2024 році на провідних європейських виставках — Chillventa, Interclima та Mostra Convegno Expocomfort (MCE) — виробники з Китаю, Японії, Південної Кореї та США представили новітні рішення VRF.

Характеристики ринку за типом У Європі спостерігається чіткий поділ VRF-систем на преміальні й бюджетні моделі. Екологічно орієнтовані будівельні практики стимулюють попит на преміальні блоки, що відповідають стандартам BREEAM та LEED. Водночас споживачі Південної Європи, чутливі до ціни, активізують цінову конкуренцію.

Найбільшим попитом користуються системи VRF з тепловим насосом, рекуперацією тепла та гібридні рішення. У Великій Британії пріоритет — системи з тепловим насосом, тоді як VRF з рекуперацією тепла часто обирають проектувальники. У Північній Європі однофазні та трифазні моделі широко застосовуються у великих спорудах — офісах і готелях.

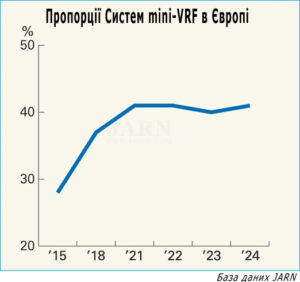

Системи mini-VRF особливо популярні завдяки компактності, доступності та простоті монтажу. Їхні габарити дозволяють встановлення з мінімальним візуальним впливом, що зберігає архітектурну цілісність історичних будівель. Внутрішні блоки легко інтегруються в оригінальні європейські інтер’єри. Mini-VRF також вирішують проблеми обмеженої довжини трубопроводів, характерні для мультиспліт-систем потужністю до 20 к.с. Тихі зовнішні блоки мають перевагу на європейському ринку, де діють суворі норми щодо шуму.

Завдяки своїм перевагам mini-VRF займають значну частку ринку — у деяких країнах до 30–50%. Вони використовуються у невеликих готелях, офісах, квартирах, магазинах та приватних віллах. У комерційних приміщеннях вони цінуються за сучасну теплоізоляцію. Рітейлери дедалі частіше обирають моделі потужністю 4–6 к.с. замість більш масивних систем.

Тенденції холодоагентів У Європі виробництво незаймистого холодоагенту R410A, який не потребує витрат на контроль витоків, можливе до 2028 року. Відтак R410A поки що залишається основним холодоагентом на VRF-ринку.

Однак через оновлення законодавчих норм щодо показників Потенціалу Глобального Потепління (GWP) очікується подальший перехід на робочу рідину R32 категорії A2L. Холодоагент R32 використовується менш ніж у 15% систем mini-VRF і VRF, з перевагою в сегменті mini-VRF. Цю тенденцію підтвердила виставка ISH 2025, що відбулася в Німеччині в березні, де виробники з Японії, Китаю, Південної Кореї та інших країн презентували системи VRF на базі R32.

Mitsubishi Electric, Toshiba, Carrier і LG постачають mini-VRF-системи з R32, а також VRF-системи з рекуперацією тепла потужністю до 34, 67 і 78,4 кВт відповідно. Mitsubishi Electric розширює продаж гібридних рішень (HVRF), які зменшують кількість холодоагенту у зовнішньому блоці та виключають його з внутрішніх.

MHI Thermal Systems, Panasonic та LG комерціалізували mini-VRF і VRF-системи з холодоагентом R32 потужністю до 100, 135 та 78,4 кВт відповідно. Hitachi і Fujitsu General представили mini-VRF-моделі з R32 потужністю до 16 та 15 кВт.

На європейському VRF-ринку чітко простежується тренд на холодоагенти з низьким показником GWP.

У міру посилення вимог щодо GWP очікується підвищення попиту на чилери, які споживають менше холодоагенту. Незважаючи на те, що модернізація систем залишається головним драйвером попиту, прогнозується, що чилери розширять свою частку, особливо в новобудовах.

Ринкові гравці Японські компанії почали продаж VRF-систем у 1980-х, позиціонуючи їх як альтернативу чилерам. Сьогодні VRF-рішення укорінились і активно розвиваються по всьому континенту.

Завдяки високій репутації японських VRF-технологій, виробники з Японії зберігають сильну конкурентну позицію — через розгалужену мережу представництв, філій та навчальних центрів, що покращують продажі та сервіс. Південнокорейські й китайські бренди також посилюють свою присутність.

Європейський VRF-ринок має значний нереалізований потенціал, тому компанії продовжують нарощувати виробництво.

Daikin запустив виробництво VRF-систем на заводі в Туреччині, доповнивши бельгійські потужності. Hitachi (зараз частина Bosch Group) виробляє блоки VRF в Іспанії, Mitsubishi Electric — внутрішні блоки в Шотландії. Midea готує виробництво VRF-систем в Італії через дочірню компанію Clivet.

Низка німецьких і європейських виробників бойлерів імпортують VRF-системи від своїх азійських спільних підприємств або OEM-продукцію партнерів.

Три великі американські корпорації також поширюють VRF-рішення, вироблені в Азії та Європі, через партнерські канали.

Злиття та поглинання Глобальний енергетичний перехід і ресурсні виклики прискорили зміни на HVAC-ринку. Європа також зазнала трансформацій, тому угоди злиття й поглинання зачіпають переважно житловий і малий комерційний сегмент.

У липні 2024 року Bosch оголосила про намір придбати кліматичний бізнес Johnson Controls International (JCI) у США за $8 млрд. Угода охоплює 16 заводів і 12 інженерних центрів у 30+ країнах, включаючи бренди YORK, Coleman і Hitachi.

У січні 2024 року компанія Carrier Global придбала Viessmann Climate Solutions. На ISH 2025 Carrier оголосила мультибрендову стратегію — Carrier, Beretta, CIAT, Riello та Toshiba — під гаслом ‘Power Play as One Team’, запропонувавши повний набір HVAC-рішень, включно з системами VRF в усіх діапазонах потужності.

Регламенти Європейська Комісія оприлюднила проект змін до Директиви ErP (Лот 10), яка регулює кондиціонери потужністю до 12 кВт. Документ включає мінімальні стандарти енергоефективності (MEPS), енергетичне маркування, маркування CE тощо.

Оновлена Директива про енергоефективність будівель EPBD (ЄС 2018/844) — наступниця Директиви 2010/31/ЄС — встановлює вимогу, щоб усі нові або суттєво реконструйовані державні й приватні будівлі відповідали концепції «оптимальності витрат» і були майже нульовими за енергоспоживанням (nZEB).

Це суттєво впливає на кліматичні технології: кондиціювання, опалення, охолодження та системи BACS — автоматизацію й управління будівлями.

Європейські енергостандарти дедалі активніше використовують показники сезонної ефективності — зокрема річний коефіцієнт продуктивності (APF).